Bạn đang xem: Cách nền kinh tế vận hành

Roger E. A. Farmer (1955-)

Nhà kinh tế tài chính học fan Mĩ, đào tạo và huấn luyện tại Đại học tập California, được biết đến qua các công trình về rất nhiều lời tiên tri từ đúng.

Theo tôi, so với người dân, phát âm biết về tài chính học gồm vai trò quan trọng không lose kém gì so với đọc biết về toán học hay vật dụng lí. Và vấn đề nắm được cách những học thuyết kinh tế tài chính tác đụng lên những chính sách kinh tế rứa nào và tiếp kia các cơ chế này vẫn hằng ngày ảnh hưởng to to đến cuộc sống thường ngày của chúng ta ra sao càng trở nên quan trọng hơn lúc nào hết. Tôi mong muốn ấn bạn dạng mới của cuốn sách giải pháp nền ghê tế quản lý này hoàn toàn có thể đóng góp 1 phần vào công cuộc đẩy đà đó. Tôi cũng ước ao những ý tưởng phát minh mới nhưng tôi cung cấp thêm cũng được các độc giả đón nhận.(Trích lời nói đầu, cách nền tài chính vận hành, Roger E. A. Farmer, NXB Tri Thức, 2016)

Thủ Lĩnh bộ Lạc - Thuật Lãnh Đạo Xuất bọn chúng Để Đưa tổ chức Vươn tới Một trung bình Cao new

Dave Logan John King Halee Fischer – Wright

DẠY con LÀM GIÀU 06: NHỮNG CÂU CHUYỆN THÀNH CÔNG (Tái phiên bản 2022)

Robert T. Kiyosaki – Sharon L. Lechter

Hỗ trợ đơn hàng online: 8h - 17h, trang bị Hai mang lại Thứ Bảy (Nghỉ trưa: 12h - 13h)028.7301.6777 - 028.7301.9777songdep

khaitam.com

Gần đây công ty đề bự hoảng kinh tế là chủ thể mà đa số người quan tâm. Vậy khủng hoảng tài chính là gì? nguyên nhân lại có khủng hoảng rủi ro kinh tế? khi nào thì phệ hoảng kinh tế phát sinh. Để trả lời những câu hỏi này thì bọn họ phải hiểu rõ nền tởm tế quản lý như vậy nào với tính chu kỳ của nền tởm tế. Bài viết này sẽ trả lời cho các câu hỏi trên và chắc hắn ví như bạn nắm rõ về phương pháp vận hành của nền kinh tế tài chính và các chu kỳ kinh tế tài chính thì việc đầu tư, sale của bạn sẽ hiệu trái và thành công hơn vô cùng nhiều.

Nền gớm tế quản lý và vận hành như 1 cổ máy đơn giản và dễ dàng nhưng các người sẽ không còn thể làm rõ về nó và không thống nhất vận động về nó dẫn đến không hiểu nhiều nền ghê tế vận hành và chi tiêu kém hiệu quả.

Nền tởm tế được khiến cho bởi một vài phần tử đơn giản cùng với nhiều giao dịch đơn giản dễ dàng lặp đi tái diễn nhiều lần. Những giao dịch này được tinh chỉnh và điều khiển bởi bản chất con người và họ tạo nên 3 động lực đa phần là “Tăng trưởng năng suất”, “Chu kỳ nợ ngắn hạn”, “chu kỳ nợ nhiều năm hạn”

Chúng ta sẽ chăm chú 3 yếu tố này với ghép bọn chúng lại bên trên một biểu đồ sẽ tạo nên ra một mô hình phân tích kết quả trong việc phân tích:

Chuyển rượu cồn của nền ghê tếNguyên nhân của không ít gì vẫn diễn ra

Chu kỳ nợ ngắn hạn

Chu kỳ nợ dài hạn

Tăng trưởng năng suất

Biểu đồ vật tăng trưởng GDP: chu kỳ luân hồi nợ ngắn hạn- chu kỳ luân hồi nợ nhiều năm hạn- tăng trưởng tài chính “GDP”

1. GIAO DỊCH

Phần dễ dàng và đơn giản nhất của nền kinh tế tài chính là giao dịch. Một nền tởm tế đơn giản dễ dàng là tổng những giao dịch làm cho nó, 1 giao dịch là một trong thứ cực kỳ đơn giản. Bạn thực hiện giao dịch phần nhiều lúc số đông nơi. Khi bạn oder 1 thứ nào đấy bạn đã tạo thành giao dịch. Từng 1 Giao dịch bao hàm người sở hữu và người bán dàn xếp tiền hay tín dụng thanh toán với người phân phối để nhận hàng hóa, thương mại & dịch vụ hay sản phẩm tài chính.

Tín dụng thì được ngân sách chi tiêu như tiền nên:Tiền mặt ngân sách chi tiêu + Tín dụng giá thành = Tổng đưa ra tiêu

Tổng ngân sách này dẫn dắt nền ghê tế, Tổng bỏ ra tiêu/tổng thành phầm bán = giá bán sản phẩm

Đó là 1 giao dịch, kia là gốc rễ tạo nên máy bộ kinh tế. Toàn bộ chu kỳ và rượu cồn lực nền tài chính được tinh chỉnh bởi giao dịch. Mang lại nên bọn họ hiểu được các giao dịch họ sẽ hiểu toàn thể nền tởm tế.

Một thị trường bao gồm tất cả các người mua và tín đồ bán giao dịch thanh toán trên thuộc 1 sản phẩm:

-Thị trường ngoại ăn năn FOREX

-Thị ngôi trường Crypto

-Thị Trường bất tỉnh sản

-Thị ngôi trường xe hơi

-Thị ngôi trường của sản phẩm triệu máy khác.

…

Cộng tổng thị trường ta gồm tổng giá thành của các thị trường và chúng ta hiểu về nền ghê tế. Người dân, các doanh nghiệp, ngân hàng, chính phủ đều thâm nhập vào giao dịch.

Người cài và bán lớn số 1 là chủ yếu phủ. Bao hàm 2 thành phần quan trọng (Chính tủ và bank nhà nước) ở đây chính phủ thu thuế và chi tiêu tiền, bank nhà nước rất khác những người mua và buôn bán khác vì bank này điều khiển và tinh chỉnh lượng tiền và tín dụng thanh toán trong nền khiếp tế. Họ làm vấn đề đó bằng việc chuyển đổi lãi suất với in tiền mới. Bank nhà nước là nhân tố cực kì quan trọng trong chiếc tín dụng.

2. TÍN DỤNG

Tín dụng là phần quan trọng đặc biệt nhất của nền kinh tế tài chính và gồm lẻ là không nhiều được làm rõ nhất. Nó là đa số nhất với dễ bị ảnh hưởng nhất của nền gớm tế. Cũng như người mua và bán xuất hiện thêm trên thị trường để thực hiện các giao dịch. Những người cho vay mượn và tín đồ đi vay cũng giống như vậy. Người cho vay vốn thì mong kiếm rộng số tiền chúng ta có, và bạn đi vay mượn muốn túi tiền lớn rộng số chi phí họ có (mua lắp thêm mà lớn hơn mà họ rất có thể chi trả) như một ngôi bên lớn, 1 chiếc xe hơi, chi tiêu tài chính,… Tín dụng hoàn toàn có thể giúp người giải ngân cho vay và tín đồ đi vay giành được thứ họ muốn. Người vay hứa họ sẽ hoàn lại số tiền chúng ta mượn (số chi phí gốc) và thêm một lượng tiền hotline là lãi. Khi lãi suất cao sẽ ít bạn đi vay vị trả các lãi, khi lãi vay thấp sẽ có không ít người vay rộng vì ngân sách rẻ (trả lãi ít hơn)

Khi tín đồ vay hứa trả lại số tiền họ mượn, tín đồ cho vay tin yêu họ và tín dụng thanh toán được hình thành. Nhị người bất kỳ đều hoàn toàn có thể tạo ra tín dụng. Nghe gồm vẻ đơn giản dễ dàng nhưng tín dụng thanh toán rất khó có thể nắm bắt chính vì nó có khá nhiều tên điện thoại tư vấn khác nhau. Ngay sau khoản thời gian tín dụng được tạo ra nó được điện thoại tư vấn là nợ.

Nợ này là gia tài của người cho vay vốn và là tiêu sản của tín đồ đi vay. Sau này người đi vay hoàn lại số tiền cho người cho vay mượn thì gia sản và tiêu sản này sẽ bặt tăm vào giao dịch thanh toán được giải quyết và xử lý hoàn tất.

Khi người nhận được khoản vay mượn Anh ta rất có thể tăng bỏ ra tiêu, nhưng hãy luôn nhớ chi tiêu địa chỉ nền kinh tế, vì ngân sách chi tiêu của 1 fan là thu nhập của rất nhiều người khác. Một $ các bạn tiêu sản là khoản tiền bạn khác kiếm được và số chi phí bạn kiếm được là số tiền bạn khác chi tiêu. Bởi vì vậy khi bạn chi phí nhiều chứng minh ai này cũng kiếm được không ít tiền hơn. Khi thu nhập 1 người tăng lên thì những người dân cho vay sẵn sàng cho Anh tay vay nhiều hơn thế vì Anh tay thành 1 nguồn tín dụng giỏi (tín dụng uy tín).

Người tất cả tín dụng giỏi có 2 yếu tố:

Tài sản nạm chấpKhả năng trả trả

Có khoản thu nhập cao hơn nữa khoản nợ mang lại anh tả khả năng chi trả nợ, vào trường vừa lòng Anh ta không có khả năng hoàn trả nợ thì anh ta còn khoản gia sản thế chấp hoàn toàn có thể bán được tạo nên sự bình yên cho bạn cho vay.

Vậy Thu nhập ngày càng tăng làm cho vay vốn mượn gia tăng, có thể chấp nhận được chi tiêu gia tăng, cũng bởi ngân sách chi tiêu của một tín đồ là thu nhập cá nhân của tín đồ khác vấn đề đó dẫn tới tăng thêm vay mượn và không dừng lại ở đó nữa. Mô hình tự cũng núm này giúp tăng trưởng nền kinh tế tài chính và cũng tại sao ta có chu kỳ luân hồi kinh tế.

Trong thanh toán giao dịch bạn đổi đặc điểm này lấy loại kia và các bạn nhận được bao nhiêu là nhờ vào vào lượng mà chúng ta bỏ ra. Bọn họ học hỏi qua các thời kỳ và kỹ năng tích lũy tăng thêm như là tiêu chuẩn sống ta hay gọi là “tăng trưởng năng suất”

Những người trí tuệ sáng tạo và thao tác làm việc chăm chỉ, cũng cố đk sống cấp tốc hơn những người tự mãn và chây lười nhưng điều đó chưa hẵn đúng trong quy trình ngắn hạn.

Năng suất đặc biệt quan trọng trong dài hạn nhưng tín dụng rất cần phải quan trung tâm nhất trong ngắn hạn. Vì sao tăng trưởng năng suất không đổi khác nhiều nên nó chưa hẳn là nhân tố chính tác động ảnh hưởng đến nền tởm tế mà nhân tố này là nợ. Vì lúc ấy ta giá thành nhiều hơn cấp dưỡng và tiếp đến phải chi tiêu ít hơn cung cấp để trả nợ.

Nợ cốt truyện theo 2 chu kỳ chính:

+Chu kỳ là 5 đến 8 năm

+Chu kỳ là 75 mang đến 100 năm

Nhưng số đông mọi fan không suy nghĩ nợ diễn biến theo chu kỳ luân hồi vì họ tiếp cận với nợ từng ngày, từng tuần.

3 đụng lực chính, bí quyết chúng tương tác, những bài học ta tích lũy được. Những dịch chuyển suy quanh mặt đường thẳng không biểu hiện sự sáng chế hoặc công sức chuyên cần làm bài toán mà để chỉ ra bao gồm bao nhiêu tín dụng thanh toán ở thời khắc đó.

Hãy tưởng tưởng 1 nền khiếp tế không có tín dụng, khi ấy cách tốt nhất tăng chi tiêu là tăng thu nhập. Nghĩa là bắt buộc lao động tác dụng hơn, chăm chỉ hơn. Tăng năng suất là bí quyết duy nhất để tăng trưởng. Chính vì chi tiêu của một người là thu nhập của fan khác. Kinh tế sẽ cách tân và phát triển khi tôi xuất xắc ai đó làm việc năng suất hơn.

Nếu bọn họ theo dõi cùng tham gia vào những giao dịch ta sẽ thấy 1 sự tiến triển giống như đường tăng trưởng năng suất. Cơ mà vì bọn họ vay nên chúng ta có những chu kỳ, đây chưa hẳn quy định hay lý lẽ gì hết cơ mà nó là thực chất con tín đồ và cách tín dụng thanh toán được thực hiện.

Hãy coi vay mượn là cách thức thúc đẩy tăng bỏ ra tiêu, để sở hữ 1 sản phẩm công nghệ ngoài khả năng chi trả, bạn phải vay nhiều hơn thế nữa khoản các bạn làm ra. Để làm điều đó về cơ bản bạn đề xuất vay tự tương lai của chính bạn. Với câu hỏi này bạn tạo ra 1 thời điểm trong tương lai khi bạn phải ngân sách ít hơn khoản mình làm ra để trả nợ đó là một trong những chu kỳ. Về cơ phiên bản khi các bạn vay nợ bạn tạo thành 1 chu kỳ. Điều này đúng với cá thể và cả nền gớm tế.

Vì vậy đọc biết về tín dụng rất đặc trưng bởi điều đó giúp ta dự kiến cơ chế của một loại chuỗi sự kiện hoàn toàn có thể xảy ra sinh hoạt tương lai. Điều này tạo nên tín dụng không giống với tiền mặt.

Tiền là thứ dùng để làm thực hiện các giao dịch, khi chúng ta dùng chi phí mặt giao dịch thanh toán 1 ly bia từ fan phục vụ, giao dịch được thực hiện ngay tức thì. Nhưng khi bạn thực hiện thanh toán ly bia đó bởi tín dụng hệt như việc mình sản xuất ra phiên bản cam kết là sẽ hoàn lại lại cho ngân hàng trong tương lai. Ngân hàng cấp tín dụng cho chính mình và người cung cấp bia tạo thành 1 tài sản và 1 tiêu sản. Khi bạn thanh toán hóa đơn thì gia sản và tiêu sản này bắt đầu biến mất.

Nhưng gì mọi người hay hotline là tiền thực tế chỉ là tín dụng thanh toán mà thôi.

Ví dụ lượng tiền mặt tại Hoa Kỳ năm 2019 là 3000 tỷ đô la, tuy vậy tổng lượng tín dụng thanh toán là 50 nghìn tỷ đô. Tức là mức dữ trữ buộc phải là khoản 5%

Một nền ghê tế không tồn tại tín dụng giải pháp duy tuyệt nhất gia tăng ngân sách là tạo sự nhiều thành phầm hơn (tăng năng suất) nhưng tại một nền tài chính có tín dụng thanh toán bạn gia tăng chi tiêu bằng cách vay mượn. Hiệu quả là 1 nền kinh tế tài chính sử dụng tín dụng thanh toán có lượng chi phí nhiều rộng và có thể chấp nhận được thu nhập tăng thêm nhiều hơn so cùng với năng suất trong thời gian ngắn chứ chưa phải dài hạn.

Tín dụng không hẵn là 1 trong điều tệ khi tạo ra vòng lặp chu kỳ, nó chỉ tệ khi ngân sách chi tiêu qua mức mà không rất có thể hoàn trả. Mặc dù tín dụng có thể phân bố công dụng các nguồn lực là tạo nên thu nhập sau đó bạn có thể hoàn trả nợ.

Ví dụ:

Bạn vay để sở hữ 1 cái máy lạnh béo và xịn nó không tạo ra nguồn thu khiến cho bạn hoàn trả nợ nhưng bạn đặt hàng 1 chiếc xe trang bị cày nhằm tăng năng suất nó tạo nên tiền khiến cho bạn hoàn trả nợ và cải thiện mức sống.

Trong 1 nền tài chính tồn tại tín dụng, bạn có thể chuyển các giao dịch với thấy biện pháp tín dụng tạo thành tăng trưởng.

Ví dụ:

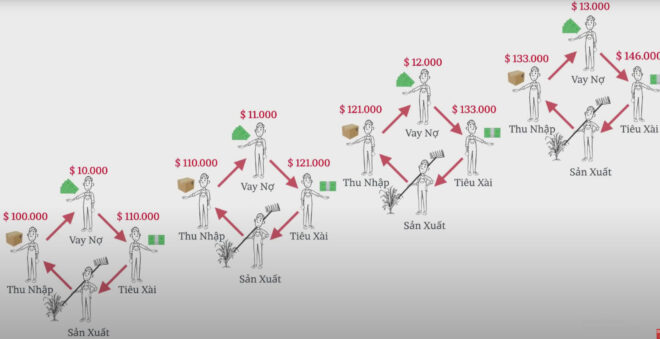

Bạn tìm kiếm được 100k$/1 năm và không có nợ, chúng ta đủ độ tin cậy tín dụng nhằm vay 10k$ cùng với thẻ tín dụng. Vậy chúng ta cũng có thể sử dụng 110k$ đó cho chi tiêu, vậy ai đó sẽ tìm được 110k$ kia của bạn, người kiếm được 110k$, không tồn tại nợ lại được vay 11k$ vậy Anh ta có thể giá cả 121k$ và ngân sách của Anh ta cũng là các khoản thu nhập của fan khác và bằng cách thực hiện các giao dịch chúng ta thấy rõ qui định và mô hình tự cũng cụ hoạt động.

Nhưng phải nhớ vay mượn tạo ra các chu kỳ, có giai đoạn đi lên và có tiến trình đi xuống đưa chúng ta vào chu kỳ nợ ngắn hạn.

Khi chuyển động kinh tế tạo thêm ta thấy sự mở rộng đó là tiến trình đầu của chu kỳ nợ ngắn hạn, giá cả tiếp tục được ngày càng tăng và ngân sách chi tiêu trở buộc phải đắt đỏ, vấn đề đó được tăng thêm bởi việc ngân sách được tương tác bởi tín dụng, thứ có thể được tạo thành ngay lập tức.

Khi chi phí và thu nhập tăng cấp tốc hơn so với phân phối giá thành phầm sẽ mắc đỏ (lạm phát). Ngân hàng nhà nước không có lạm phát vô số vì nó ảnh hưởng vào làng hội. Khi lạm phát ngân hàng tăng lãi vay để ít người đi vay hơn, ngân sách chi tiêu cho các khoản vay tạo thêm nên chúng ta không có nhiều tiền nhằm tiêu dùng nữa vì vậy chi tiêu chậm lại, với vì ngân sách chi tiêu của người này là các khoản thu nhập của bạn khác phải thu nhập tụt sút và mọi bạn ít giá thành đi ngân sách sản phẩm đã đi xuống tại hay gọi là giảm phát. Vận động nền kinh tế tài chính giảm xúc, ta có 1 đợt suy thoái, nếu một cuộc suy thoái trở nên khá nghiệm trọng với lạm phát không hề là vấn đề ngân hàng nhà nước đang hạ lãi suất vay và đầy đủ thứ tăng trở lại.

Với lãi suất thấp, số lãi trả đang thấp, việc vay mượn và ngân sách chi tiêu được đẩy lên, bọn họ lại thấy 1 sự mở rộng khác.

Như các bạn thấy nền kinh tế vận động như một cổ thứ trong chu kỳ nợ ngắn hạn. Giá cả chị bị hạn chính sách sẵn sàng của người cho vay và bạn vay để tạo nên và dìm tín dụng. Khi tín dụng có được 1 dễ dàng hơn thì nền kinh tế tài chính sẽ được mở rộng. Khi tín dụng bị siết chặt sẽ có 1 đợt suy thoái. Chu kỳ được điều khiển và tinh chỉnh bởi bank nhà nước. Các chu kỳ nợ thời gian ngắn thường tái diễn 5 mang đến 8 năm và lặp lại nhiều lần trong vô số thập kỷ. Đáy cùng đỉnh của mỗi chu kỳ sẽ hoàn thành bằng bài toán tăng trưởng to gan lớn mật hơn so với chu kỳ trước kia hoặc nhiều khoản nợ hơn. Vì sao lại như vậy? khi tín dụng được không ngừng mở rộng thì con fan có xu hướng vay chi tiêu thay vì hoàn trả đó là bản chất con người. Chính vì điều này trong 1 thời gian dài khoản nợ tăng nhanh hơn thu nhập tạo thành các chu kỳ luân hồi nợ dài hạn. Mặc dù mọi fan nợ nhiều hơn, người cho vay thậm chí vẫn

Tự do can dự tăng tín dụng. Trên sao? bởi vậy mọi bạn nghĩ đầy đủ thứ đang tốt đẹp, tín đồ ta chỉ tập trung vào gì đang xẩy ra gần đây, và phần đa gì đã xảy ra gần đây. Thu nhập đã tiếp tục tăng lên, thị phần chứng khoản sẽ tăng, giá gia tài đang tăng lên.

Quả là một cú nổ lớn, trả chi phí để mua sắm chọn lựa hóa, thương mại & dịch vụ tài chủ yếu bằng tín dụng (tiền vay mượn mượn), khi gần như người thao tác làm việc nhiều câu hỏi đó ta có khủng hoảng bong bóng tài chính.

Mặc dù những khoản nợ tăng thêm, thu nhập tăng thêm gần như đủ bù lại chúng.

Hãy gọi xác suất khoản nợ chia thu nhập cá nhân = gánh nặng nợ nần, miễn là thu nhập liên tiếp tăng lên thì gánh nặng nợ nần vẫn vào tầm điều hành và kiểm soát và quản lí lý,

Cùng thời gian giá trị tài sản vọt lên, mọi bạn vay một lượng tiền đẩy đà để đầu tư vào các tài sản khi chi tiêu thậm chí còn cao hơn nữa nữa. Mọi tín đồ nghĩ bản thân thật giàu có thậm chí là đã tích lũy các khoản nợ.

Thu nhập và quý giá tài sản tăng lên giúp người vay có tin cậy tín dụng vào một thời gian dài nhưng vấn đề này không thể tiếp tục mãi thế được và chắc chắn là là không.

Qua những thập kỷ các khoản nợ xấu tích trữ càng bự và liên tiếp tăng lên làm cho các khoản nợ phải trả ngày dần lớn, đôi lúc khoản nợ đề nghị trả to hơn thu nhập buộc bạn dân bắt buộc cắt giảm đưa ra tiêu. Mà lại do chi phí của một bạn là các khoản thu nhập của một người khác. Những khoản thu nhập bắt đầu đi xuống tạo nên mọi fan mất độ tin tưởng tín dụng và để cho việc vay mượn giảm, các khoản nợ đề nghị trả tiếp tục tăng lên làm cho cho giá cả ngày càng tụt bớt và rồi chu kỳ sẽ từ bỏ nó đổi chiều. ĐÂY LÀ ĐỈNH ĐIỂM CỦA CHU KỲ NỢ DÀI HẠN, các khoản nợ xấu đang trở nên quá lớn.

Tại Hoa kỳ, Châu Âu và những nước khác đã xẩy ra suy thoái tài chính vào cuối 2008 với cùng vì sao xảy ra:

+Tại Nhật bạn dạng năm 1989

+ tại Hoa Kỳ năm 1929

Lúc này nền kinh tế bắt đầu quá trình tái thiết lập, trong quá trình đó bạn dân giảm giảm bỏ ra tiêu, thu nhập rớt xuống, tín dụng biến mất, giá chỉ trị gia tài hạ thấp, những ngân mặt hàng làm ăn khó khăn, thị phần chứng khoán sụp đỗ, mệt mỏi xã hội gia tăng và tổng thể mọi thứ bắt đầu nuôi sống nó theo cách khác.

Khi thu nhập bớt và số tiền nợ phải trả ngày càng gia tăng người vay mượn trở lên túng thiếu quẩn, không hề độ tin yêu tín dụng, tín dụng cạn kiệt và bạn vay không thể tiếp tục tiếp cận các khoản vay để vay thêm chi phí trả cho những khoản nợ, Để ứng phó với trường hợp khó xử này tín đồ vay buộc bán các tài sản, sự xuất kho ồ ạc khiến thị trường mất thanh toán cùng thời điểm, túi tiền giảm xuống. Đây là lúc các thị phần chứng khoán sụp đỗ, những doanh nghiệp bất động đậy sản, những ngân hàng lâm vào cảnh rắc rối, khi giá trị tài sản giảm, giá chỉ trị bạn vay rớt xuống điều này khiến cho người vay mượn mất tin tưởng tín dụng. Mọi người cảm thấy bản thân nghèo khó, tín dụng hối hả mất đi, ít chi tiêu, ít thu nhập, ít nợ, ít giàu có, ít tín dụng thanh toán đó là 1 vòng lẫn quẫn, Tưởng hệt như 1 cuộc suy thoái nhưng sự khác biệt ở đây là lãi suất bắt buộc hạ xuống mức quá thấp.

Trong một cuộc suy thoái hạ lãi suất để kích mê thích vay, tuy nhiên trong sự tái thiết lập thì hạ lãi suất vay thì ko khả thi vì lãi suất vay đã đang tại mức rất tốt rồi và sẽ sớm va 0% bởi vì vậy bài toán kích thích đang chấm dứt.

Lãi suất trên Hoa Kỳ đã chạm mốc 0% trong suốt quy trình tái cấu hình thiết lập vào trong những năm 1930 và lặp lại 2008.

Sự khác hoàn toàn giữa một cuộc suy thoái với sự tái thiết là trong sự tái thiết nền kinh tế gánh nặng nợ nần của tín đồ vay đang trở nên quá lớn và chẳng thể giải phóng bởi lãi suất thấp.

Người cho vay đã nhận được ra các khoản nợ đã chở nên quá to để hoãn trả lại, tín đồ vay mất đi kĩ năng trả nợ và tài sản thế chấp cũng mất giá bán trị, họ cảm xúc bị cơ liệt vị nợ nần thậm chí còn họ không phải chúng nữa. Người cho vay thì dừng việc giải ngân cho vay và tín đồ đi vay cũng không muốn vay thêm.

Hãy xem xét một nền tởm tế không tồn tại tín dụng tin cẩn như 1 cá nhân riêng lẻ, vậy bạn làm những gì để tái thiết:

Có 4 cách như sau:

Cắt giảm các khoản nợ trải qua vỡ nợ hoặc tái cấu trúc nợNgười dân, doanh nghiệp lớn và cơ quan chỉ đạo của chính phủ cắt giảm bỏ ra tiêu

Các gia tài được chuyển giảm từ người giàu có người nghèo

Ngân mặt hàng Trung Ương ”ngân hàng đơn vị Nước” in thêm tiên mới.

Bốn biện pháp trên đều xảy ra ở quy trình tái thiết đến nền tởm tế văn minh như:

+ Nước Hoa kỳ trong thời điểm 1930

+ Nước Anh những năm 1950

+Nước Nhật những năm 1990

+Nước Tây Ban Nha những năm 2010

+ Nước Ý những năm 2010

Thông thường xuyên thì túi tiền sẽ bị cắt giảm đầu tiên như thường bắt gặp người dân, công ty lớn và chính phủ cắt giảm túi tiền để có thể hoàn trả lại nợ điều đó gọi là thắc lưng buộc bụng.

Khi người vay ngưng chào đón khác số tiền nợ mới và bước đầu hoàn trả những khoản nợ cũ bạn sẽ mong nhiệm vụ nợ được giảm sút nhưng điều trái ngược lại xảy ra.

Bởi vì giá cả bị cắt giảm và ngân sách chi tiêu của người này là các khoản thu nhập của fan khác với nó gây ra giảm sút thu nhập nó rơi nhanh hơn các khoản nợ được trả và khoản nợ xấu trở đề nghị thật sự tồi tệ. Như họ thấy sự cắt giảm ngân sách chi tiêu này gây ra giảm phát với nhứt nhối, doanh nghiệp yêu cầu cắt giảm giá cả nghĩa là ít vấn đề làm cùng thất nghiệp gia tăng, điều này dẫn đến công việc tiếp theo.

Các số tiền nợ phải được giảm, đa số người vay thấy chính họ không thể hoàn trả nợ và nợ của người vay là gia sản của người cho vay. Khi bạn vay ko trả nợ bank mọi người lo lắng ngân sản phẩm không có khả năng trả đến họ đề xuất họ nôn nóng rút chi phí từ các Ngân Hàng, các ngân sản phẩm chở yêu cầu túng quanh quẩn và vì vậy dẫn cho tới Ngân hàng, tín đồ dân, doanh nghiệp dẫn tới vỡ nợ.

Sự thắt chặt mạnh của nền khiếp tế đó là 1 cuộc phệ hoãn. Cùng khi béo hoãn xảy ra người ta new ngỡ rằng mình không phong lưu như bọn họ tưởng.

Vậy hãy tảo lại mẩu chuyện ở quầy Bar, khi bạn đặt hàng 1 ly bia bởi thẻ tín dụng “credit” các bạn và bank đã tạo nên 1 phiên bản cam kết là bạn sẽ trả lại cho ngân hàng sau 30 cho 45 ngày kể từ ngày thoa thẻ. Lời hứa của bạn là gia tài của bank phát hành thẻ tín dụng, nếu như khách hàng phá vỡ cam kết thì gia sản trên hóa đơn này mà ngân hàng đang có thật chất không đáng giá 1 xu về cơ bạn dạng nó đã vươn lên là mất.

Những người giải ngân cho vay không muốn tài sản của họ mất tích và thủ phận với số nợ tái cơ cấu, nợ tái cơ cấu tổ chức nghĩa là người giải ngân cho vay được hoàn trả lại thấp hơn hoặc được trả lại ở thời điểm lâu hơn hoặc với lãi vay thấp hơn thỏa thuận ban đầu.

Bằng cách nào kia khi thích hợp đồng bị phá vỡ, nợ cũng biến thành được giảm, người cho vay vốn mong nhận được 1 khoản bé dại còn hơn là không tồn tại gì. Thậm chí khi số tiền nợ biến mất, nợ tái cơ cấu tổ chức vẫn khiến cho thu nhập và cực hiếm tài sản biến mất nhanh hơn bởi vì đó các khoản nợ xấu trở yêu cầu tồi tệ.

Giống như cắt giảm chi tiêu, sút nợ cũng gây rắc rối và lấn phát.

Điều này tác động lớn đến cơ quan chính phủ vì các khoản thu nhập thấp, đồng nghĩa tương quan là ít vấn đề làm, chính phủ nước nhà sẽ thu ít thuế hơn. Chính phủ nước nhà phải tăng ngân sách chi tiêu vì thất nghiệp gia tăng, nhiều người thất nghiệp nên đề xuất trợ cấp của cơ quan chỉ đạo của chính phủ thêm vào đó thiết yếu phủ tạo nên kế hoạch kích say đắm nền kinh tế tài chính và gia tăng giá cả để bù đắp đến nền giảm đi của nền tởm tế. Thâm nám hụt ngân sách thường xảy ra nhiều trong quá trình tái tùy chỉnh cấu hình nền kinh tế tài chính vì họ đưa ra ra nhiều hơn thế việc họ đuc rút từ thuế. Đây là tất cả những gì đang xảy ra mà gì bạn nghe được từ các việc thâm hụt ngân sách.

Để bù lại lượng thâm hụt dữ trữ chính phủ nước nhà phải:

+ Tăng thuế

+ Tăng vay mượn tiền

Nhưng cùng với việc sụt giảm của nền kinh tế tài chính và tỷ lệ thất nghiệp gia tăng, thì có lẽ ai là người cung ứng tiền hỗ trợ số tiền cần thiết đó. Đó chính là những bạn giàu có, trong những lúc chính phủ buộc phải nhiều chi phí hơn nhưng tiền đang vậy trong tay phần ít dân sinh này. Cơ quan chỉ đạo của chính phủ sẽ có cơ chế tăng thuế với những người giàu nhằm tạo điều kiện tái cung cấp của cải vào nền tài chính và làng mạc hội gửi từ tín đồ giàu chia cho tất cả những người nghèo.

Người nghèo đang chịu đựng đựng bước đầu bức xúc với những người giàu, tín đồ giàu thì bị chèn ép vày nền tài chính yếu kém, giá trị gia tài giảm sút, thuế tăng cao, người giàu cũng bắt đầu bức xúc với người nghèo.

Nếu cuộc to hoản cứ tiếp diễn những xôn xao xã hội hoàn toàn có thể xảy ra, không chỉ làm tăng mệt mỏi trong nước ngoài ra ngoài nước đặc biệt là nước giải ngân cho vay và nước đi vay.

Tình hình này còn thậm chí dẫn đến biến hóa chính trị, và nhiều khi rất rất đoan.

Trong những năm 1930 điều này dẫn tới sự việc Hitler lên cố gắng quyền cuộc chiến tranh ở châu âu và thực trạng nghiêm trọng sinh sống Hoa Kỳ.

Áp lực lên hành vi để hoàn thành khủng hoãn tăng lên. Hầu hết thứ mọi tín đồ nghĩ là tiền thực ra chỉ là tín dụng, vì thế khi tín dụng bặt tăm người ta cũng chẵn bao gồm tiền. Số đông người vô vọng với may mắn tài lộc và bạn cũng có thể nhớ ai hoàn toàn có thể in thêm tiền bắt đầu đó đó là ngân hàng bên nước, lúc hạ lãi vay về 0% hoặc âm 1 thời gian ngắn kích thích hợp thì ngân hàng bắt đề xuất tin thêm chi phí mới. Không y như việc cắt giảm đưa ra tiêu, bớt nợ và phân bố lại của cải, in tiền gây lạm phát và kích cầu.

Chắc chắn bank nhà nước “ngân hàng trung ương” in thêm tiền new chẵn bởi thứ gì không giống và dùng nó nhằm mua những tài sản tài chính, trái phiếu cơ quan chính phủ điều này đã xảy ra ở Hoa Kỳ những năm đại suy thoái 1930 và lặp lại vào thời điểm năm 2008. Năm 2008 đến 2011 cục dữ trữ liên Ban hoa kỳ sẽ in thêm 2000 tỷ đô thông qua các gói nới lỏng định lượng QE. Các ngân hàng khác trên quả đât cũng vẫn in không ít tiền. Bằng cách mua gia sản tài chính với số chi phí đó, góp đẩy giá tài sản làm đến mọi người dân có tín dụng tin tưởng nhiều tuy nhiên điều này chỉ giúp những người sở hữu gia sản tài chính.

Bạn thấy đó bank trung ương rất có thể in tiền cơ mà chỉ có thể mua gia tài tài chính, cơ quan chỉ đạo của chính phủ mặc khác có thể mua hàng hóa, thương mại dịch vụ và nạp tiền vào tay người dân cơ mà lại không thể tin thêm tiền.

Do đó để kích phù hợp nền kinh tế tài chính 2 phòng ban này phải cùng nhau đúng theo tác, bằng cách mua trái phiếu bao gồm phủ, về cơ phiên bản ngân hàng công ty nước vẫn cho chính phủ nước nhà vay tiền, giúp cơ quan chỉ đạo của chính phủ xoay sở thâm hụt túi tiền và gia tăng ngân sách bằng sản phẩm & hàng hóa và dịch vụ trải qua các chương trình kích thích và trợ cấp cho thất nghiệp. Điều này giúp tăng thu nhập cá nhân của người dân, cũng tương tự nợ của chính phủ. Tuy nhiên nó sẽ giảm tổng nợ xấu mang lại nền gớm tế, đây là thời điểm đầy rủi ro.

Các đơn vị hoạch định cơ chế cần cân nặng bằng 4d hướng để các khoản nợ xấu giảm xuống:

Giảm vạc cần cân bằng lạm phát để bảo trì sự ổn định định. Nếu thăng bằng đúng đắn chúng ta sẽ bao gồm cuộc tái thiết hoàn hảo. Bạn thấy đấy một sự tái thiết hoàn toàn có thể thất bại xuất xắc thành công, làm cầm cố nào để có một cuộc tái thiết thành công. Tuy vậy cuộc tái thiết là 1 tình nuốm khó khăn, là việc giải quyết và xử lý khó khăn bằng cách tích rất nhất new gọi là trả hảo.

Tốn hơn những so cùng với khoản nợ ông chồng chất, mất cân đối của tiến trình đòn bẫy, vào cuộc tái thiết tuyệt vời ấy những khoản nợ hạ xuống đối với thu nhập, tăng trưởng kinh tế tài chính trở nên tích cực và lấn phát không phải là vụ việc nó dành được sự cân bằng hợp lý. Sự cân bằng phù hợp yêu cầu sự phối hợp nhất định từ các việc cắt giảm đưa ra tiêu, bớt nợ, phân chia lại cơ cấu gia sản và in thêm tiền mới. Để sự ổn định định kinh tế và xóm hội được duy trì.

Nếu in thêm tiền sẽ làm tăng thêm lạm phát, điều này sẽ không còn xảy ra khi số lượng tiền in ra đủ bù vào sự tụt bớt tín dụng. Hãy ghi nhớ kỹ rằng giá thành dẫn dắt nền kinh tế, 1 đồng usd được ngân sách chi tiêu bằng tiền mặt có ảnh hưởng trên giá như một đô la của cụ thể bằng tín dụng. Bằng cách in thêm tiền mới ngân hàng nhà nước có thể bù đắp sự biến mất của tín dụng với lượng tiền được tăng lên.

Để đổi khác mọi sản phẩm công nghệ xung quanh, ngân hàng nhà nước không những đề xuất làm tăng thu nhập mà bắt buộc tăng tỷ lệ, tăng thu nhập cao hơn nữa so với lãi suất trên nợ đã có tích lũy

Về cơ phiên bản tăng trưởng thu nhập bắt buộc tăng trưởng nhanh hơn vững mạnh nợ.

Ví dụ:

Một đất nước cần trải qua cuộc tái thiết ghê tế để sở hữu tỷ lệ nợ so với các khoản thu nhập là 1-1

Điều này tức là số nợ đó bằng lượng tài sản tổ quốc đó tạo nên sự trong vòng ngực năm.

Bây giờ tạm thời xét lãi suất vay / số tiền nợ đó là 2%/1 năm vì tại sao lãi suất, và các khoản thu nhập chỉ tăng 1% thì không khi nào có chuyện sút được trọng trách nợ nần. Vậy phương án cần yêu cầu in thêm tiền mới để bảo đảm an toàn được yêu mong tăng thu nhập cao hơn tăng lãi suất tuy nhiên việc in thêm tiền dễ bị lạm dụng do nó được triển khai quá dễ và mọi người thường thích làm cho vậy.

Điều đặc biệt quan trọng là ko in quá nhiều tiền và không gây ra mức lạm phát cao, theo phong cách mà Nước Đức đã làm trong qua trình tái thiết những năm 1920. Nếu công ty hoạch định cơ chế đạt được sự cân nặng bằng phải chăng cuộc tái thiết không cần ra mắt quá nhanh chóng. Tăng trưởng lờ lững nhưng nợ xấu đi xuống đấy là sự tái thiết có thể chắn.

Khi thu nhập bắt đầu tăng lên, người giải ngân cho vay có độ tin cậy tín dụng cao hơn, lúc này bạn cho vay ban đầu cho vay tiền trở lại, khoản nợ xấu cuối cùng ban đầu tụt giảm, hoàn toàn có thể được vay tín đồ vay sẽ sở hữu được thể giá thành nhiều hơn nền kinh tế bước đầu tăng trưởng chở lại dẫn mang đến giai đoạn phục hồi của chu kỳ nợ nhiều năm hạn. Mặc dù vậy quy trình tái thiết có thể trở nên tồi tệ nếu được tiến hành không đúng cách, nếu như được thực hiện tốt nó đang khắc phục được vấn đề. đã mất khoản 1 thập kỷ hoặc hơn mang đến nợ xấu tụt giảm và nền ghê tế chuyển động trở lại bình thường. Cho nên ta tất cả cụm từ bỏ thập kỷ mất mát

Nói kết luận nền kinh tế sẽ tinh vi hơn những hình chủng loại đề ra, nhưng bài toán ghép những chu kỳ nợ ngắn hạn, chu kỳ luân hồi nợ lâu năm và tiếp nối đặt cả nhị lên chu kỳ luân hồi tăng trưởng năng suất mang lại ta biểu thứ khá tốt phản chiếu hầu như điều họ đã, sẽ và có lẻ trải qua vì chưng vậy tóm lại có 3 phép tắc cơ bạn dạng mà tôi mong muốn bạn đúc rút từ đó:

Đừng để nợ xấu tăng cấp tốc hơn thu nhập bởi vì khoản nợ sau cũng trở thành đè bẹp bạn.Đừng để các khoản thu nhập tăng nhanh hơn năng suất bởi khi đó các bạn sẽ khó download được dòng mình cần hơn – các bạn sẽ kém cạnh tranh hơn.Làm tất cả những gì bạn có thể để nâng cao năng suất của bạn bởi vày đó là điều quan trọng nhất trong nhiều năm hạn.Xem thêm: Cách chỉnh phông chữ trên máy tính win 10, hướng dẫn cách chỉnh font chữ trong win 10

Đây là 3 lời khuyên đơn giản dễ dàng giành cho chính mình và cho những nhà hoạch định bao gồm sách, Các các bạn sẽ ngạc nhiên là phần đông tất cả mọi người kể cả các nhà hoạch định chế độ kinh tế cũng ít chú ý đến nó. Quy mô này giúp ích mang đến tôi trong quá trình đầu tư chi tiêu tài chính, tôi mong muốn nó giúp ích được cho các bạn.